نحوه ی عملکرد شاپرک در درگاه پرداخت

آنچه می خوانید

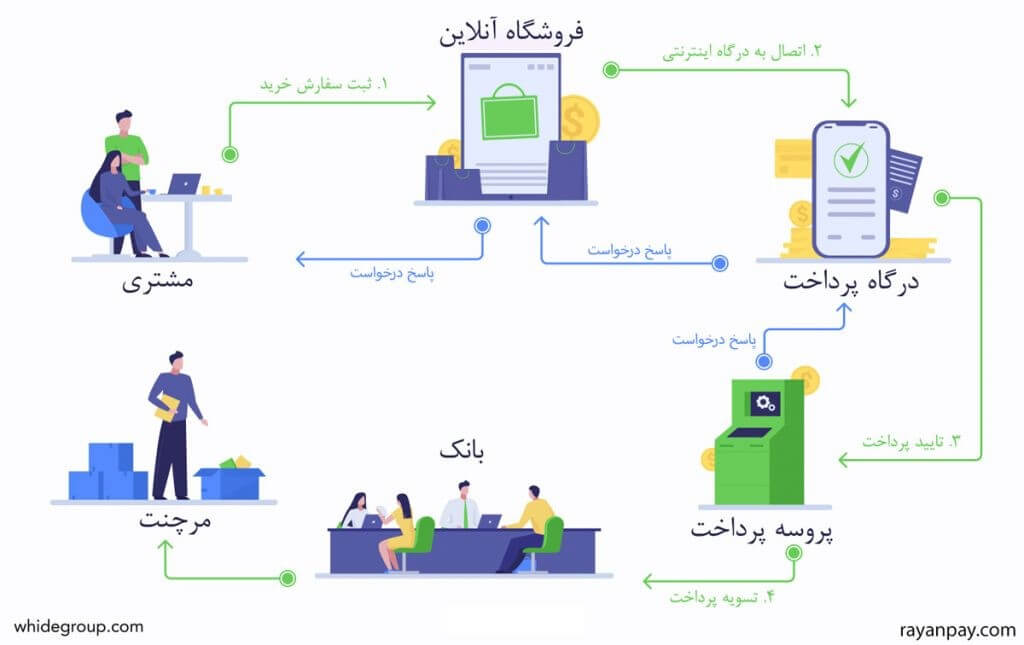

هر گاه صحبت از درگاه پرداخت اینترنتی و انجام تراکنشهای آنلاین به میان میآید، بدون شک از یک نهاد نظارتی سراسری با عنوان شاپرک نیز یاد میشود. اما این شبکهی شاپرک اصولا چیست و چه ارتباطی با درگاه پرداخت و عملکرد آن دارد؟

شاپرک در واقع عنوان مخفف و اختصاری شبکهی الکترونیکی پرداخت کارت است. این شبکهی سراسری از اساس به وجود آمده است تا عملکرد شرکتهای فعال در حوزهی خدمات پرداخت الکترونیکی را زیر نظر داشته و سر و سامان بدهد. به عبارت دیگر شاپرک با هدف توسعهی شبکهی پرداخت به وجود آمده است تا در چارچوب یک سازکار قانونی و ایمن، نهادهای خصوصی هم بتوانند به این حوزه ورود کنند.

اگر بخواهیم سازکار شاپرک در درگاه پرداخت را به زبان ساده توضیح بدهیم، باید اشاره کنیم که این سیستم ابتدا یکسری ترمینالهای فروشگاهی ایجاد میکند، آنگاه در فرآیند بعدی، تمام کارتهای اعتباری بانکی را تحت پوشش خود قرار میدهد، و در نهایت نیز شرکتهای اصلی ارائه دهندهی خدمات پرداخت اینترنتی، یعنی شرکتهای PSP را به شبکهای سراسری و واحدی متصل میکند. این سازکار شاپرک تا کنون توانسته شرایطی را به وجود بیاورد که کاربران نام و لوگوی شاپرک را نمادی برای اعتماد کردن به درگاه پرداخت و وبسایت ارائه دهندهاش محسوب میکنند. در ادامهی این مقاله تلاش میکنیم با جزییاتی فنیتر به سازکار شبکهی شاپرک در ارتباط با درگاه پرداخت بپردازیم.

شبکهی سراسری شاپرک برای چه به وجود آمد؟

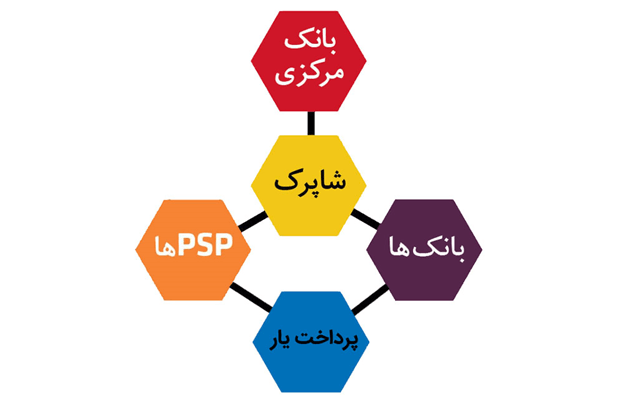

به طور کلی شبکهی شاپرک ساخته شد، تا شبکهی پرداخت کارتی را یکپارچه کند؛ این اولین و مهمترین هدف سیستم شاپرک بود. در واقع شاپرک مانند نخ تسبیح دانههای بانک مرکزی، شبکهی بانکی و شرکتهای PSP را به هم متصل کرده و در یک راستا قرار میدهد. علاوهبر اینها، سیستم شاپرک شرایط را به شکلی فراهم کرده که امکان اتصال به شبکههای پرداخت بینالمللی نیز وجود خواهد داشت. به طور کلی انجام تراکنشهای آنلاین در اشکال و انواع مختلف، در قالب یک فرآیند امن، سریع و ساده، فقط با حضور سیستم سراسری شاپرک مقدور میشود.

تاثیر شاپرک در سیستم بانکی کشور

بگذارید یادآوری کنیم که پیش از به وجود آمدن شبکهی شاپرک چه سازکاری بر شبکهی پرداخت کشور حاکم بود. در واقع شرایط به این صورت بود که شرکتهای ارائه دهندهی سرویسهای پرداخت اینترنتی، برای اینکه بتوانند به شبکهی پرداخت متصل شوند، لزوماً باید به یکی از سامانههای مربوط به بانکها متصل میشدند. در واقع در آن زمان، سیستم شتاب سازکار دیگری داشت. بر اساس آن سازکار، تراکنشهای انجام شده به وسیلهی دستگاههای کارتخوان مختلف، از طریق PSP به سوییچ یکی از بانکهای عضو شتاب متصل میشدند. سپس بانک مورد نظر، پیام تراکنش انجام شده را به شبکهی شتاب ارسال میکرد و پس از بررسی، تایید و یا عدم تایید به PSP و در نهایت دستگاه کارتخوان بازمیگرداند. همین حالا هم لابد شما میتوانید حدس بزنید که این سازکار چه ضعفهایی میتوانست داشته باشد. برای نمونه امکان تسویه و واریز آنی در چنین سازکاری وجود نداشت. اما با ظهور شبکهی سراسری شاپرک و یکپارچه شدن شبکهی پرداخت کشور، این فرآیند پیچیده و طولانی، سادهتر شد.

زیرساختهای شبکهی شاپرک، اکنون توانسته است تمام تراکنشهای آنلاین را ساپورت کند. در واقع سازکار شبکهی شتاب به کمک سیستم شاپرک، در حال حاضر به گونهای دیگر است. به زبان ساده در داخل این شبکه، تمام تراکنشها از ترمینال فروش و سوئیچ شرکت ارائهدهندهی خدمات پرداخت به سوئیچ شبکهی شاپرک ارسال و از آنجا به سمت سوئیچ بانک صادرکننده باز گردانده میشود. در این صورت تراکنش آنلاین انجام خواهد شد؛ به این معنا که پول به صورت آنی از حساب خریدار به حساب فروشنده واریز میگردد. علاوه بر آن، اکنون در سیستم شبکهی شتاب، در مورد تراکنشهای دستگاه کارتخوان، فرآیند ارسال تراکنش به شبکهی شتاب، باید حتما از کانال شاپرک انجام شود. در حقیقت دیگر در سیستم جدید، شرکتهای PSP و بانکها، امکان ارتباط مستقیم با یکدیگر را نخواهند داشت. ضمناً شرکتهای PSP امکان انجام فعالیتهای مالی به صورت مستقیم را نیز ندارند. در نهایت باید گفت که، سازکار شرح داده شده از سیستم شاپرک، با هدف ایجاد یک بستر نظارتی کارآمد در شبکهی مبادلات بانکی کشور، طراحی شده است.

چگونگی فرآیند تسویهی درگاه پرداخت در شبکهی شاپرک

اصولا در سیستم درگاههای اینترنتی، فرآیند تسویه به صورت پایا انجام میشود. شبکهی شاپرک در این فرآیند نقش مهمی دارد؛ اما چگونه؟

قضیه از این قرار است که بر اساس قرارداد منعقد شده میان صاحبان حساب و شرکتهای ارائه دهندهی درگاه پرداخت، تسویه در زمان و به مقدار مشخص انجام میشود. تعریف این فرآیند در سیستم بانکی به این صورت است که، طرف بانکی که پذیرنده در آن حساب دارد بستانکار و طرف بانک مرتبط با شرکت ارائه دهندهی درگاه پرداخت، بدهکار میشود. آنگاه این دو طرف، در یک فرآیند بانکی یکپارچه در سیستم شاپرک، تسویهی بین بانکی را انجام میدهند.

شاپرک، چتری بزرگ روی سر شبکهی پرداخت

به عنوان اولین مزیت باید از ایجاد امنیت در تراکنشها یاد کنیم. برای نمونه تراکنشهای گم شده و غیر قابل ردیابی در سیستم شاپرک جایی ندارند. سازکار شاپرک به گونهای است که توانسته، یک شبکهی گسسته را یکپارچه کند و زیر چتر نظارتی خود بگیرد. دیگر مزیت شاپرک این است که، پرداختیارها و شرکتهای ارائه دهندهی خدمات پرداخت آنلاین مانند رایان پی، وارد یک بازی رقابتی کرده که در نهایت منافعاش متوجه کل شبکهی بانکی کشور و مصرفکنندگان خواهد بود. در زیر به فهرستی از مزایای کاربردی وجود شبکهی شاپرک اشاره خواهیم کرد:

- استانداردسازی فرآیندهای شبکهی الکترونیکی پرداخت کارت، برای شرکتهای ارائه دهندهی درگاه پرداخت

- فراهم کردن امکان رصد کردن تراکنشها و ردیابی و پیگیری بهتر آنها

- فراهم کردن امکان صدور فاکتور با لوگوی شاپرک برای ایجاد یک بستر امنتر در شبکهی پرداخت کشور

- جلوگیری از اقدامات غیر بانکی در بستر شبکهی الکترونیکی پرداخت کارت

- به وجود آوردن فضای شفاف، برای پیگیری تراکنشها، در مواقع بروز مشکلات

- شفافسازی در تمام فرآیندهای دریافت و پرداخت اینترنتی

- فراهم کردن امکان نظارت بر عملیات مسترد شدن پول، در معاملاتی که نیمهتمام ماندهاند

- فراهم کردن امکان استفاده از همهی کارتهای بانکی در کلیهی کارتخوانهای موجود.

سناریو انجام یک تراکنش موفق در شبکهی شاپرک

مراحل انجام یک تراکنش در بستر شبکهی سراسری شاپرک به ترتیب زیر خواهد بود

- ورود اطلاعات کارت توسط کاربر در ابزار پذیرش ( درگاه پرداخت اینترنتی)

- انتخاب نوع تراکنش

- ورود مبلغ خرید

- ورود رمز کارت

- فرآیند رمزنگاری

- دریافت تراکنش توسط شرکت پرداختیار

- رمزگشایی تراکنش

- رمزنگاری مجدد

- ارسال تراکنش

- بررسی اعتبار تراکنش توسط سیستم شاپرک

- ارسال مجدد تراکنش به سیستم شتاب بانکی

- دریافت تراکنش

- رمزگشایی تراکنش

- تشخیص بانک صادر کننده

- رمزنگاری مجدد

- ارسال تراکنش برای بانک صادرکنندهی کارت

- دریافت تراکنش توسط سیستم بانکی

- رمزگشایی و سنجش اعتبار

- کسر مبلغ از حساب

- رمز نگاری مجدد

- ارسال پاسخ تراکنش

از این پس این روند به ترتیب با ارسال پاسخ تراکنش به شبکهی شاپرک، سپس ارسال پاسخ شاپرک به شرکت پرداختیار و در نهایت ارسال پاسخ تراکنش توسط شرکت پرداخت یار به ابزار پذیرش یعنی درگاه اینترنتی پایان مییابد و سناریوی تراکنش موفق به پایانبندی خودش رسیده و با موفقیت انجام میشود. تمام این فرایند در کسری از ثانیه انجام میشود تا تجربه کاری خوبی برای استفاده از درگاه پرداخت بوجود آید.

درگاه پرداخت اینترنتی شاپرک

همان طور که از ماموریت شاپرک متوجه شدید، وظیفه تامین امنیت، زیرساخت پرداخت و نظارت بر شبکه پرداخت را دارا میباشد، به همین دلیل سامانه شاپرک هیچ درگاه پرداختی ارائه نمیکند!

درگاه پرداخت توسط شرکتهای psp ارائه و تحت نظر شاپرک است. شما برای دریافت و ساخت درگاه پرداخت برای کسب و کار خود باید به شرکتهای psp یا شرکتهای پرداخت یار مانند رایان پی که دارای مراحل سادهای است، مراجعه نمایید.

از انجایی که شاپرک زیرساخت و بستری برای شبکه پرداخت در ایران است، در زمان خرید اینترنتی و مراجعه صفحه پرداخت، لوگو و زیر دامنه ای از شاپرک را مشاهده میکنید.